UK Arsagera Jak vypočítat ziskovost? Metoda Arsagera

Tento materiál popisuje, jak správně vypočítat ziskovost portfolia cenných papírů při zohlednění vstupů/výstupů (cash flow).

Jak vypočítat ziskovost? Na první pohled není těžké na tuto otázku odpovědět. Mnoho lidí ví, že pro výpočet ziskovosti je to nutné vydělte výsledek investice investovanou částkou a výslednou hodnotu převést na roční procenta.

Vzorec pro výpočet ziskovosti (v % ročně), pokud nebyly žádné vstupy/výběry:

D = ((AS)/Sprosit) * 365/T * 100 %Kde

- D – požadovaná ziskovost;

- ΔS – výsledek investice v absolutním vyjádření;

- Sprosit – výše počáteční investice;

- T – počet dnů v uvažovaném období.

Úkol výpočtu ziskovosti se však značně zkomplikuje, pokud ve sledovaném období docházelo k vkladům a/nebo výběrům prostředků v rámci investičního portfolia. V této podobě působí potíže i zkušeným investičním profesionálům. Navíc v tomto případě neexistuje dokonalý způsob, jak vypočítat výnosy, takže musíte souhlasit (a dobře jim rozumět) s určitými předpoklady, které se používají v konkrétní metodě. Nabízíme naše řešení tohoto problému. Srovnání naší metody s jinými známými metodami výpočtu rentability bude uvedeno v samostatném materiálu.

Začněme tím, že definujeme, co jsou vstupy a výstupy. finančních prostředků. Hotovostní injekce je směr peněz pro investice. Například jste zakoupili investiční akcie fondu nebo vložili peníze na účet makléře – to vše je uložení finančních prostředků. Výběr investičních prostředků je výběr finančních prostředků, tedy v našich příkladech vyvstávají závěry při zpětném odkupu investičních akcií nebo výběru peněz z makléřského účtu.

Když víme, co jsou vstupy/výběry, uvažujme o konkrétní situaci, která pomůže pochopit logiku řešení problému správného stanovení ziskovosti s přihlédnutím k vstupům/výběrům finančních prostředků.

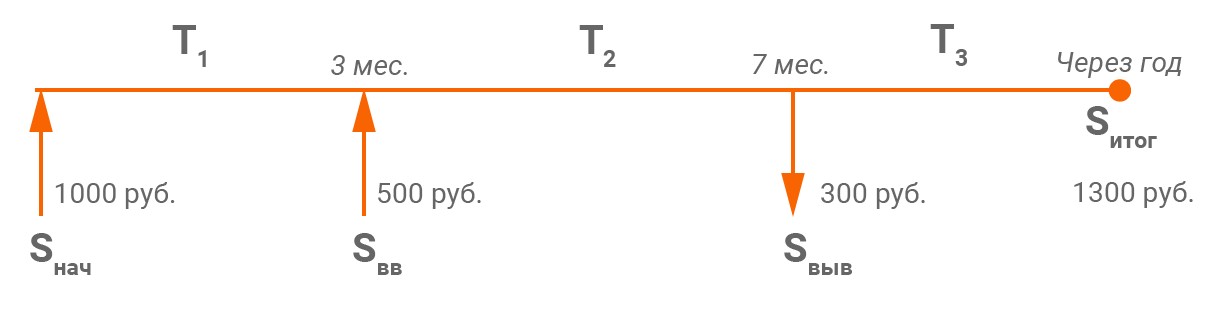

- Jistý investor koupil akcie v hodnotě 1 000 ₽ (Sprosit).

- Po 3 měsících koupil další akcie za 500 ₽ (Scc).

- Po dalších 4 měsících investor naléhavě potřeboval peníze a byl nucen prodat část akcií ve výši 300 rublů (Svyv).

- Rok po počáteční akvizici byla hodnota akcií 1 300 ₽ (Scelkem).

Tuto situaci lze graficky znázornit takto:

Abychom správně vypočítali návratnost investice, musíme ještě vydělit výsledek investice investovanou částkou. Zbývá jen určit, jaký je výsledek v posuzované situaci a jaká je správná výše investice.

První krok proběhne kalkulace výsledku investice. A v tomto ohledu nejsou žádné potíže, navíc je finanční výsledek vypočítán naprosto přesně. Výsledek investice je rozdíl mezi tím, co jsme stáhli a co máme na konci období, a tím, co bylo investováno. To znamená, že od součtu hodnoty investic na konci období a všech výběrů za období je nutné odečíst součet počátečních a všech následných vstupů.

Vzorec pro stanovení výsledku investice se zohledněním vstupů/výstupů:

- ΔS – výsledek investice za období v absolutním vyjádření;

- Scelkem – závěrečný odhad investice (1 300);

- ΣSvyv – součet všech výběrů (300);

- Sprosit – výše počáteční investice (1 000);

- ΣScc – součet všech vkladů (500).

Aplikujme tento vzorec na uvažovanou situaci: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Investor tak vydělal 100 rublů.

Jsou tací, kteří rádi počítají množství investovaných prostředků, aniž by zohledňovali peníze, které byly vloženy na účet (zprostředkování), ale za které cenné papíry nebyly nakoupeny. Takový výpočet může dramaticky nafouknout ziskovost, i když návratnost investice se nezvýší. Tento výpočet je nesprávný, hotovostní složka investičního portfolia by měla být zohledněna v plné výši při výpočtu výše investovaných prostředků. Počítat ziskovost pouze části portfolia je nesprávné, protože prostředky uložené na účtu jsou odváděny k jiným účelům (spotřeba, spoření atd.) a jedná se o investice, jejichž výnosnost je potřeba znát.

Druhý krok při výpočtu ziskovosti je nejdůležitější: je třeba správně určit, s jakou částkou má být vypočtený výsledek investice korelován. A ještě přesněji spočítat objem prostředků v podobě jedné částky, se kterou investor po celou dobu operoval.

Je třeba souhlasit s následující logikou: v každém časovém podobdobí byla částka, se kterou investor operoval, jiná. Počáteční množství bylo „pracovní“ až do prvního okamžiku vstupu nebo výstupu, pak, abychom pochopili „pracovní“ množství pro další dílčí období, je třeba jej upravit podle velikosti vstupu (zvýšení) nebo výstupu. (snížení) a tak dále pro každé dílčí období až do konce období, pro které se počítá ziskovost.

V dílčím období T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Navíc tato časová podobdobí sama o sobě nejsou stejná. T1 = 90 dní, T2 = 120 dní, T3 = 155 dní. Proto je nutné odpovídající „pracovní“ částku vážit počtem dní v dílčím období a stanovit tak jedinou časově váženou průměrnou „pracovní“ částku za celé posuzované období.

Vzorec pro stanovení váženého průměru součtu zohledňujícího vstupy/výstupy:

kde V je vážená průměrná částka,

ΣTi – celkový počet dní v uvažovaném časovém období.

Aplikujme tento vzorec na uvažovanou situaci:

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365 = 1 249,32.

Vážená průměrná výše prostředků investovaných investorem byla 1 249,32 rublů.

Nyní jsou známy všechny prvky nezbytné pro přímý výpočet ziskovosti.

Pokud chcete vypočítat návratnost za období, které nezahrnuje počáteční vklad finančních prostředků, pak pro Sprosit musíte akceptovat hodnotu investičního portfolia k datu, od kterého chcete začít počítat ziskovost.

Třetí krok – výpočet rentability ze získaných hodnot. K tomu vydělíme dříve vypočítaný výsledek investice váženým průměrem výše investovaných prostředků a výsledný výsledek převedeme na roční úrok.

Vzorec je následující: D = (ΔS/V) * 365/T * 100 %

Ukazuje se, že v uvažované situaci je ziskovost: (100/1 249,32) * 365/365 * 100 % = 8 % ročně.

Je to podobné, jako když investor neměl žádné vstupy/výstupy a prostě hned na začátku investoval částku 1 249,32 rublů, operoval s ní po celou dobu a nakonec získal zisk 100 rublů.

Můžete také použít vzorec, který bere v úvahu složený úrok:

D = (1 + (ΔS/V)) 365 / T – 1

Pomocí těchto vzorců můžete vždy správně posoudit výnosnost svého investičního portfolia a pomocí získaných hodnot vyhodnotit efektivitu svých investic.

Nyní se podívejme na některé nestandardní případy, se kterými se lze v praxi setkat (staly se nám nejednou).

1. degenerovaný případ

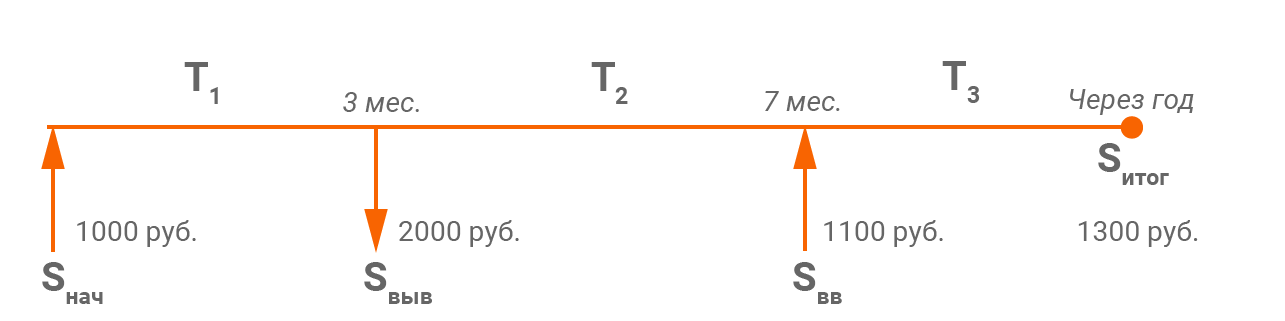

Zvažte následující příklad:

Zadali jsme 1 000 ₽, po 3 měsících se naše investice ztrojnásobily (jaké štěstí!), což nám umožnilo vybrat 2000 7 ₽, poté po 1100 měsících jsme zadali částku 1300 XNUMX ₽ a na konci roku od začátku investice , hodnota našeho portfolia byla XNUMX XNUMX ₽. Zisk za celé období tedy:

ΔS = (1 300 + 2 000) – (1 000 + 1 100) = 1 200

S hodnocením zisku nejsou žádné problémy – zde je vše v pořádku, jak se stalo v praxi.

S výpočtem váženého průměrného pracovního součtu však nastávají potíže. Ve druhém časovém období se částka ukáže jako záporná (– 1 000). Jeho váha je tak velká, že se celá vážená průměrná částka za dané období ukáže jako záporná.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 –100 * 365

Není možné správně odhadnout výši získaného zisku. Proto jsme naši metodu zdokonalili. V takových případech klademe záporné částky získané v určitých časových obdobích na nulu (předpokládáme, že práce je provedena s dříve dosaženým ziskem, tj. s nulovou pracovní částkou v tomto dílčím období). V důsledku toho, pokud:

V tomto příkladu tedy:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365

D = (AS/V) * 365/T * 100 % = (1 200/289,04) * 365/365 * 100 % = 415,17 % ročně.

Nebo D = (1 + (ΔS/V)) 365/T – 1 = (1+(1 200/289,04)) 365/365 – 1 = 4,1517 nebo 415,17 % ročně.

Tento výsledek je podle našeho názoru mnohem věrohodnější.

2. degenerovaný případ

Předpokládejme, že pravidelně investujete a na začátku každého čtvrtletí po dobu 2 let vložíte určitou částku, například 1 000 rublů. Vložili jste tedy 8 000 ₽ za celé období. Je snadné vypočítat, že vážená průměrná pracovní částka za toto období bude 4 500 rublů.

Například došlo k obrovskému kolapsu trhu (to se stalo na konci roku 2008) a hodnota vašeho portfolia na konci období byla 3 000 rublů. Vypočítejme ziskovost takových investic:

ΔS = 3 000 – 8 000 = – 5 000

Záporné zhodnocení je tedy více než polovina uložených prostředků a co je obzvláště důležité, překračuje velikost vážené průměrné pracovní částky 5 000 > 4 500, pak je výpočet podle vzorce:

D = (1 + (ΔS/V)) 365/T – 1, stává se nemožným!

D = (1 + (–5 000/4 500)) 365/730 – 1, protože neexistuje žádná matematická možnost výpočtu druhé odmocniny záporného čísla.

Situace skutečně vypadá poněkud absurdně, protože se zdá, že ztráty převyšují pracovní částku. V tomto případě samozřejmě ztráty nejsou větší než součet všech vložených prostředků.

V takových případech používáme extrémně jednoduchý vzorec ziskovosti:

D = (AS/V) * 365/T * 100 % = (-5 000/4 500) * 365/730 * 100 % = -55,56 % ročně.

Ta, i když za určitých předpokladů, jasněji posuzuje ziskovost takových investic.

<strong>Závěry</strong>

- Při výpočtu ziskovosti je třeba být velmi opatrný, protože tento ukazatel je rozhodující pro posouzení efektivnosti investice.

- Neexistuje žádný dokonalý způsob, jak vypočítat výnosy portfolia, pokud došlo k vkladům/výběrům. S některými předpoklady je třeba souhlasit.

- Uvažovaný algoritmus není jednoduchý, ale podle našeho názoru je to nejpřesnější a nejuniverzálnější způsob výpočtu ziskovosti. Tento algoritmus vám umožňuje vzít v úvahu všechny nuance spojené s vklady/výběry finančních prostředků a získat správný výpočet ziskovosti.

- Správně vyhodnotit výsledek v některých degenerovaných případech, se kterými se může setkat každý investor.

- Pokud využíváte služby správy důvěry, zjistěte, jak se počítá zisk a výnos vašeho portfolia a zda se liší od výše uvedeného algoritmu, je to důvod ke kontrole správnosti použitého algoritmu.

- Datum zveřejnění: 09.06.2011

- Krátký odkaz: arsagera.ru/~/30488

- Verze pro tisk